营收利润双双创新高 立讯精密2022年破局而立 通讯板块增长近3倍

▼

营收利润双双创新高 立讯精密2022年破局而立 通讯板块增长近3倍

2023年05月09日 17:55 来源:每日经济新闻作者:

虽然过去一年面临全球经济放缓、消费电子需求疲软等一系列挑战,但国内精密制造的龙头企业立讯精密仍然取得了亮眼的成绩单。

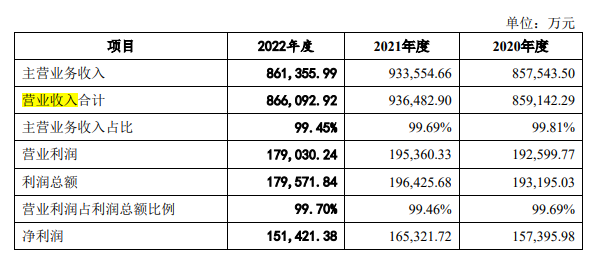

4月27日晚间,立讯精密发布了2022年年度报告及2022年一季报。2022年全年,公司实现营业收入约2140.28亿元,同比增长39.03%;归属于上市公司股东的净利润约91.63亿元,同比增长29.6%。今年一季度,公司延续业绩增长,实现营业收入499.42亿元,同比增长20.05%;归属于上市公司股东的净利润20.18亿元,同比增长11.9%。

成绩的背后,一方面源于立讯精密依托在消费电子领域深度积累和不断打磨的综合能力,公司已构建“工艺+底层技术”的能力拼图,以能力为敲门砖,实现在核心客户新老产品及其他消费电子客户海量市场的不断开拓。

另一方面,立讯持续将能力横向拉通,跨界赋能至汽车、通讯板块,凸显了公司在相关板块的差异化优势,实现了公司多元化的产品布局。以汽车领域为例,从产品布局规划来看,无论是智能座舱域产品或车身控制域产品,立讯布局进入的时间较早,技术较为领先;从2022年全球汽车零部件100强的门槛数据上来看,公司已然进入了全球汽车零部件100强内。

作为国内精密制造企业的龙头,立讯精密凭借多年来对各细分市场的深耕,公司在工艺上已具备完全自主的关键核心制程能力,包括模/治具设计加工、裸铜抽线、塑胶粒成型、冲压/锻压件加工、精密植入成型、表面处理、SMT、SiP以及系统级组装测试。通过在零组件、模组、系统级组装顺向或逆向的垂直整合,不断深挖产品价值的深度。

更令人期待的是,据立讯精密发布的2023年半年度业绩预告显示,公司预计2023年上半年归属于上市公司股东的净利润约41.62亿元~45.41亿元,同比增长10%~20%。未来发展势必跃上新台阶。

汽车及通讯板块新业务全面开花

公开资料显示,立讯精密的主营业务涵盖消费电子、通信及数据中心、汽车电子和医疗等领域,综合覆盖零组件、模组与系统组装。在消费电子方面,立讯精密因代工苹果无线耳机AirPods、iPhone手机而广为人知。

分产品来看,立讯精密可分为电脑互联产品及精密组件、汽车互联产品及精密组件、通讯互联产品及精密组件、消费性电子和其他连接器及其他业务。其中,消费性电子无疑是营收担当,2022年该业务实现1796.76亿元,同比增加33.44%。

2022年第四季度华中地区重要系统厂商产能受阻,这使得立讯精密部分零组件及模组产品出货量短期呈现被动下滑态势,但财报显示,公司“对联营企业和合营企业的投资收益”大幅增长,这意味着立臻大客户手机组装业务发展迅猛,市场份额提升显著,后续仍有较大比例的提升空间。

在巩固、增强自身消费电子产业龙头地位的同时,立讯精密也持续将能力横向拉通,跨界赋能至通信及汽车等新兴优质领域,且增速明显高于上市公司平均水平。其中,通讯互联产品及精密组件表现最为亮眼。受益于全球企业数字化、5G基建和智能家居需求提升,网络扩容需求显现,该产品营收首次突破百亿,至128.34亿元,同比大增292.55%,整体呈现快速增长的态势。

在通信及数据中心领域,立讯精密深度覆盖了包括高速互联、光模块、散热模块、基站天线、基站滤波器等产品,通过技术深耕与产学研一体化的开展,公司目前已在部分细分领域实现了全球领先。

在算力中心场景中,立讯精密由多品类的零组件、模组产品延伸至服务器整机组装,并持续在低速、高速IO接口的光、电传输及电源类产品上提供原创性开发并拥有广泛且深度的专利布局。在以CPO/CPC技术为基础的匹配高算力数据中心高速连接方案架构的研发更处于领先地位。同时,随着传输数据量的持续增长,热管理问题也随之产生,公司也已成功布局热管理系统模块,实现了数据中心完整解决方案的垂直整合。

未来,伴随着AIGC等新技术的出现以及5G的商用和普及,对算力和传输等提出了更高要求,在促进硬件终端市场扩大的同时,也将进一步推动物联网、算力网络、数据中心、基站射频、电源管理及热管理等相关行业的快速发展,通信市场预计仍将保持高速增长的趋势,而立讯精密通信领域相关核心零组件的需求空间也有望进一步拓宽。

汽车业务则被立讯视为支撑公司未来增长的核心方向之一。2022年,随着汽车产业“电气化”“智能化”和“网联化”发展趋势的持续演进,国内新能源汽车产业快速发展。据Clean Technica数据显示,2022年全球新能源乘用车市场首次突破1000万辆大关,达到1009.12万辆,同比上涨56.4%。同时,据相关机构调查数据显示,目前全球市场搭载智能网联功能的新车渗透率约为45%,预计至2025年可达到接近60%的市场规模。

依托强大的智能制造平台,立讯精密充分利用在消费电子和通信领域深耕多年所积累的技术实力与客户资源,通过布局国内多个生产基地与研发中心,同时高效发挥国内外资源协同效应,实现向汽车电子领域的跨界赋能。报告期内,公司实现61.49亿元,同比增长48.44%。

在汽车领域,立讯精密曾多次强调“不造车”,而是专注于整车“血管和神经系统”,具体产品包括整车线束、特种线束、新能源车高压线束和连接器、智能电气盒、RSU(路侧单元)、车载通讯单元(TCU)及中央网关等。

据悉,立讯精密是当前线束行业内率先具备全方位、一站式解决方案的提供商,能够提供给客户多样化、全面化的选择。汽车的电子电气架构从过去分布式电子电气架构逐渐演变至域集中式电子电气架构,未来汽车电子电气架构还将往车辆集中式电子电气架构发展。这意味着,越来越需要线束厂商提供整车低压、高压、特种线束及充电枪完整的设、制造、验证一体化的解决方案。

研发投入84.47亿元 创下近五年新高

上市以来,立讯精密始终将研发创新放在企业发展的重要位置,持续坚持对研发技术的大力投入,努力革新传统制造工艺,不断提升自动化生产水平,将各段精密制造工艺平台化。此外,公司高度重视在底层材料及创新生产技术的长期耕耘,研发团队持续深入技术前端,学习探索先进精密制造工艺与产品应用,与核心客户共同建立了数间先进技术开发实验室,共同开发前沿技术。

据悉,立讯精密研发投入主要分为前沿科技投入和产品迭代投入。前沿科技投入主要围绕公司中、长期的产品与业务规划布局,将整体研发费用的约30%投入到底层材料、工艺、制程等前沿技术领域的创新研发中,推动公司在未来20年内实现30%的产品步入全球行业的无人区;产品迭代投入则是围绕新方案、新产品从有概念到NPI(新产品导入)过程中的研发投入。

近年来,立讯精密研发投入及研发成果均呈稳步上升态势,在研发投入方面,公司近三年累计研发投入208.34亿元,其中报告期内84.47亿元,创下近五年的新高。在研发成果方面,公司累计拥有发明专利4526件,较2021年末增长46.47%。

稳定增长的研发投入一方面可以帮助立讯精密在产品、技术以及全球市占率方面进一步确立领先优势,另一方面,持续增强的技术积累也帮助立讯在数字化应用方面不断实现突破。

2022年,立讯精密引入SAP、PLM、MES、WMS等系统,实现从设计研发、生产到营销、采购、仓储、售后等全生命周期的管理流程和生产制程的进一步优化,做到“以客户为中心”的精准化、科学化、智能化管理,以精益求精的态度实现生产效率和良率的不断提升。

在自动化工艺方面,立讯积极发挥机器视觉在精度、速度、重复性、可靠性、信息聚合等方面的显著优势,实现工艺制程中精密电子元器件的定位与检错判断、组装过程中零件与治具的主动配合定位以及零组件产品外观机器AI辅助检查,依靠机器视觉的测量数据实时反馈,增强自动化设备的深度自学习能力,打造自动化工艺的闭环控制。

此外,立讯精密的龙头地位正获得越来越广泛的认可。公司在中国电子元件行业协会评选的2022年中国电子元件行业骨干企业中排名第1位,并荣获“中国民营企业500强”“中国制造业民营企业500强”“2022福布斯中国最具创新力企业”等荣誉称号。

展望2023年,立讯精密在公告中称,“危机与挑战并存,长久以来立讯人自我挑战、自我超越的行动从未停歇,也绝不向困难低头,不怨天尤人,凭借前瞻性的战略布局、持续精进的技术实力、精益优化的运营水平和脚踏实地积极进取的态度,赢得了核心客户与市场的高度认可,也赋予我们劈风斩浪、搏击惊涛骇流的勇气和信心。立讯作为奋楫者在这场洪流中定将激发新的潜能,再一次证明我们的价值。”

▼

特别声明 本站部分内容《图·文》来源于国际互联网,仅供参考,不代表本站立场!

本站尊重知识产权,版权归原创所有,本站资讯除非注明原创,否则均为转载或出自网络整理,如发现内容涉及言论、版权问题时,烦请与我们联系,微信号:863274087,我们会及时做删除处理。

{kind=link}